In unserem letzten Blog „Neubaukosten – Ein historischer Vergleich“ haben wir festgestellt, dass der Grundstückspreis unseres Objektes im Jahr 2026 um 118,1% über dem inflationsbereinigten Grundstückspreis zu 1981 liegt. Nochmal zur Wiederholung:

Grundstückspreis (397 m², Saarland)

| Jahr | Nominal | 1981 inflationsbereinigt in 2026 |

| 1981 | 13.375,-€ | 32.769,-€ |

| 2026 | 71.460,-€ | |

| Differenz 2026 (Nominal) zu1981 inflationsbereinigt | 71.460,-€ – 32.769 ,-€ = 38.691,-€ | (38.691,-€ / 32.769,-€)*100 = 118,1% |

Das bedeutet: Selbst wenn man die allgemeine Geldentwertung seit 1981 berücksichtigt, liegt der Grundstückspreis im Jahr 2026 noch immer deutlich über dem rein inflationsbereinigten Vergleichswert.

Bevor man Grundstückspreise vergleicht, muss man eines klar festhalten: Land ist nicht gleich Land. Der Wert eines Grundstücks hängt entscheidend von seiner bauplanungsrechtlichen Entwicklungsstufe. Hier wird wie folgt unterschieden:

1. Flächen der Land- und Forstwirtschaft,

2. Bauerwartungsland,

3. Rohbauland,

4. baureifes Land

Je weiter ein Grundstück in dieser Entwicklung fortgeschritten ist, desto höher ist in der Regel auch sein Wert. Nicht nur Lage und Größe bestimmen also den Preis, sondern vor allem auch das bestehende Planungsrecht, der Erschließungszustand und die konkrete Bebaubarkeit. Wir sprechen hier nur von baureifem Land der Entwicklungsstufe 4.

Um den sehr deutlichen Unterschied in Höhe von 118,1 % zu verstehen, sollte zunächst die Frage beantwortet werden, was Inflation überhaupt ist. Der Begriff Inflation leitet sich vom lateinischen inflare ab und bedeutet so viel wie „aufblähen“ oder „anschwellen lassen“. Gemeint ist damit ein allgemeiner Anstieg der Preise, der dazu führt, dass die Kaufkraft des Geldes sinkt. Ein Geldbetrag verliert also im Laufe der Zeit an Wert.

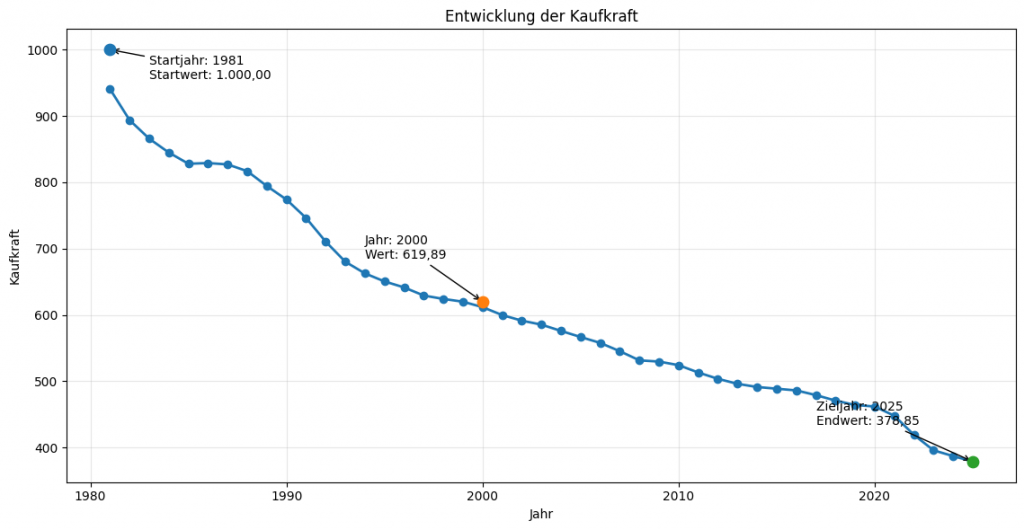

Ein Beispiel verdeutlicht diesen Zusammenhang: 1.000 € im Jahr 1981 entsprechen im Jahr 2026 nur noch einer Kaufkraft von rund 378 €. Das bedeutet: Hätte man im Jahr 1981 2.000 DM, also umgerechnet etwa 1.000 €, gespart, könnte man sich davon im Jahr 2026 nur noch Waren und Dienstleistungen im Wert von ungefähr 378 € leisten.

Genau diesen Effekt berücksichtigen wir bei der Anpassung des Grundstückswerts aus dem Jahr 1981.

Bei 1.000 € im Jahr 1981 gegenüber 378,85 € im Jahr 2026 ergibt sich ein Umrechnungsfaktor von 2,639 zur Ermittlung des inflationsbereinigten Werts. Für das Jahr 2000 ergibt sich durch die Division von 1.000 € (1981) durch 619,89 € (2000) ein Inflationsbereinigungsfaktor von 1,613.

Inflation erklärt nicht alles

Und genau hier wird es interessant:

Wäre der Grundstückspreis nur mit der allgemeinen Inflation gestiegen, müsste er im Jahr 2026 bei rund 32.769 € liegen. Tatsächlich liegt er in unserem Beispiel aber bei 71.460 €.

Das bedeutet: Der Preis ist nicht nur mit der Inflation mitgewachsen, sondern deutlich stärker. Die naheliegende Frage lautet also:

Welche Faktoren treiben Grundstückspreise zusätzlich zur Inflation?

Ein Blick in die Assetklasse Sachwerte

Zur Beantwortung dieser Frage lohnt sich ein Blick in die Assetklasse Sachwerte.

Sachwerte zeichnen sich dadurch aus, dass sie nicht beliebig vermehrbar sind oder zumindest einen realen, knappen Gegenwert repräsentieren. Dazu zählen unter anderem:

- Grundstücke und Immobilien

- Gold und Silber

- Aktien

- Beteiligungen an Unternehmen

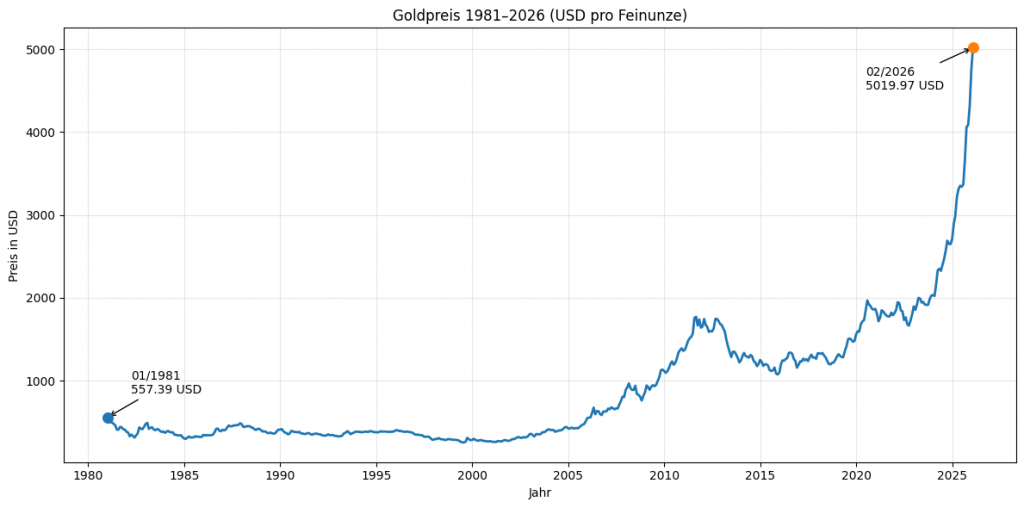

Für unseren Vergleich ziehen wir zunächst Gold heran. Gold ist ein naturgemäß knappes Gut und wird in zahlreichen Kulturen seit Jahrtausenden als Wertspeicher und Tauschmittel geschätzt. Die anderen Assetklassen lassen wir aus Gründen der Übersicht außen vor.

Hier ein paar Werte aus dem Chart als Tabelle:

| 1981 | 2000 | 28.02.2026 | |

|---|---|---|---|

| Nominalwert im Jahr….. | 531,25 € | 303,30 € | 4.466,70 € |

| Inflationsfaktor | 2,65 | 1,64 | 1,00 |

| In Kaufkraft vom 28.02.2026 (Nominalwert x Inflationsfaktor) | 1.406,22 € | 497,88 € | 4.466,70 € |

| Nur mit Inflation seit 1981 | 857,01 € | 1.406,22 € | |

| Abweichung zu 1981 | -64,6 % | +217,6 % | |

| Abweichung zum reinen Inflationswert | 0,0 % | -64,6 % | +217,6 % |

Wir sehen hier, dass sich der Goldpreis als Sachwert noch stärkeren Wertzuwachs im Vergleich zu 1981 entwickelt hat, als das Baugrundstück in unserem Beispiel. (Gold 217,6 % über die Inflation; Das Grundstück 118,1%)

Das heißt nicht, dass Grundstücke und Gold identisch funktionieren. Im Gegenteil:

- Gold ist ein global gehandelter Sachwert,

- Grundstücke sind lokal, immobil und stark vom Baurecht abhängig.

Der Vergleich ist deshalb keine Gleichsetzung, sondern eine Einordnung innerhalb der Assetklasse Sachwerte.

Er zeigt aber sehr deutlich: Sachwerte folgen langfristig nicht automatisch der allgemeinen Inflation. Sie reagieren zusätzlich auf andere Einflussgrößen.

Zurück zu den Grundstückspreisen

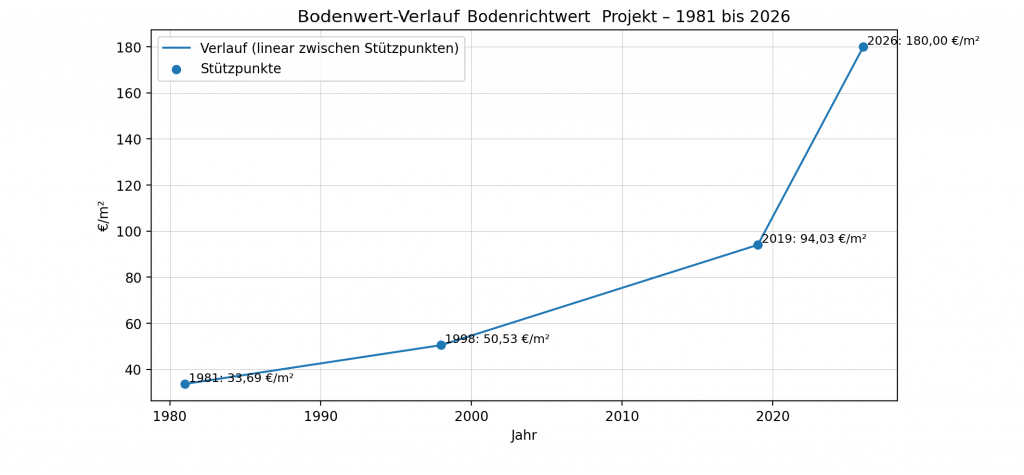

Daher zurück zu der Entwicklung der Grundstückspreise. Hier noch der Chart der Entwicklung unseres Grundstücks aus dem Beispiel:

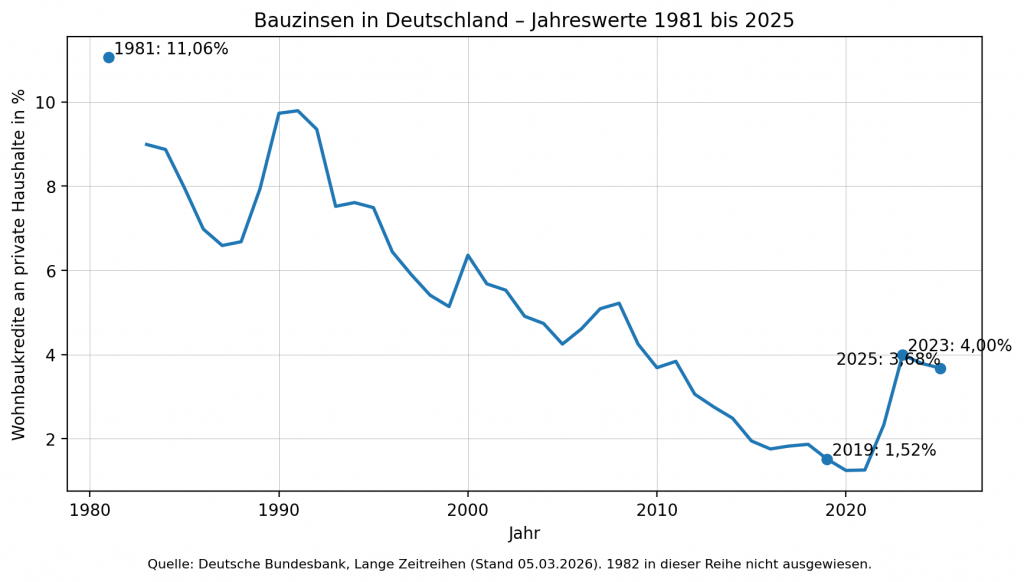

Nochmal zur Wiederholung: Wir sprechen immer noch von baureifem Land der Entwicklungsstufe 4. Ein wesentlicher Treiber für die Preisentwicklung von Sachwerten ist das Zinsniveau. Sinkende Zinsen erhöhen die Finanzierbarkeit, weil bei gleicher monatlicher Belastung höhere Kaufpreise getragen werden können. Gleichzeitig steigen in Niedrigzinsphasen die Anreize, Kapital aus klassischen Geldanlagen in Sachwerte wie Immobilien, Grundstücke, Gold oder Aktien umzuschichten. Gerade bei Bauland trifft diese zusätzliche Nachfrage auf ein naturgemäß knappes Angebot. Dadurch können die Preise deutlich stärker steigen als die allgemeine Inflation. Der Zins ist dabei nicht die alleinige Ursache, wirkt aber sehr wahrscheinlich als wesentlicher Verstärker der Preisentwicklung. Ein weiterer Faktor ist Verfügbarkeit am Markt von baureifem Land der Entwicklungsstufe 4.

Das wesentliche Fazit für die Grundstückspreise lautet:

Die Entwicklung lässt sich nicht allein mit der allgemeinen Inflation erklären. Wesentliche Treiber dürften vielmehr das lang anhaltende Niedrigzinsumfeld, die dadurch gestiegene Finanzierbarkeit sowie die strukturelle Knappheit von Bauland gewesen sein. Gerade bei einem Gut, das nicht beliebig vermehrbar ist und zusätzlich planungsrechtlichen Beschränkungen unterliegt, können sinkende Zinsen zu überproportionalen Preissteigerungen führen.

Unsere Auswertung legt daher nahe, dass Grundstückspreise nicht nur ein Inflationsphänomen sind, sondern vor allem auch ein Zins- und Knappheitsphänomen.

„Nicht die Inflation allein hat Grundstücke so teuer gemacht, sondern vor allem die Kombination aus billigem Geld, knappen Flächen und planungsrechtlich begrenztem Angebot.“